Estudios

Deuda de firmas IPSA es la más alta de la región y se reduce margen para financiamiento

Expertos indican que, aunque el nivel de apalancamiento aún es sano, es menor el espacio para contraer nuevas obligaciones.

Por: María Marañón

| Publicado: Lunes 21 de julio de 2014 a las 05:00 hrs.

- T+

- T-

Compartir

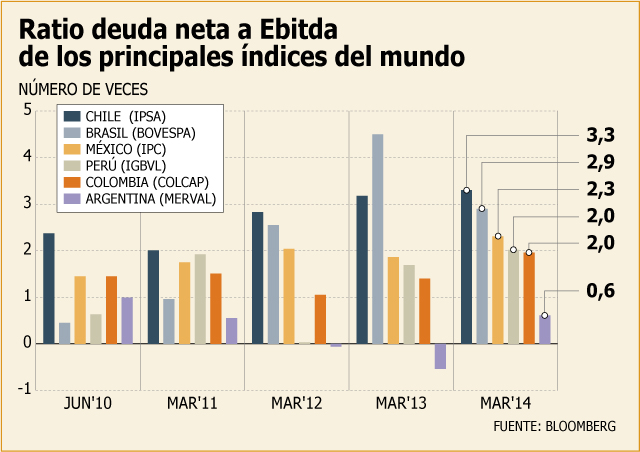

El sector privado de Chile presenta los niveles de deuda más elevados de Latinoamérica. El apalancamiento de las empresas del IPSA anotó en marzo de este año un ratio deuda/Ebitda de 3,3 veces, el más abultado de los últimos cinco años en Chile y que supera al observado en los principales países del continente como, por ejemplo,Brasil, donde las firmas del Bovespa alcanzaron niveles de deuda de 2,9 veces. Tomando en cuenta que las clasificadoras de riesgo catalogan a las empresas no financieras con “investment grade” a aquellas cuyo indicador deuda/Ebitda es inferior a 3,5 y que éste no debería superar las 4 veces, surge la pregunta de si es sano el endeudamiento actual de las compañías chilenas.

Gonzalo Sanhueza, economista y socio de Econsult RS Capital, advierte que el espacio de las compañías para continuar creciendo es limitado, aunque las empresas mantendrían niveles aceptables para las clasificadoras de riesgo en el caso de que aumentaran una vez más el endeudamiento en relación a su ebitda.

Por su parte, Mauricio Cañas, analista de Banco Penta, considera que dicho indicador se encuentra “levemente sobre el promedio histórico de Chile”, pero se muestra optimista porque debería bajar en el corto y mediano plazo.

La deuda externa, también a la cabeza

Además en términos absolutos la deuda externa privada de largo plazo totalizó

US$ 133 mil millones a abril de 2014, según datos del Banco Central.

Esta cifra, que representa el 87% de la deuda total, se posiciona como la más elevada de los principales países del continente, como México, Argentina o Perú.

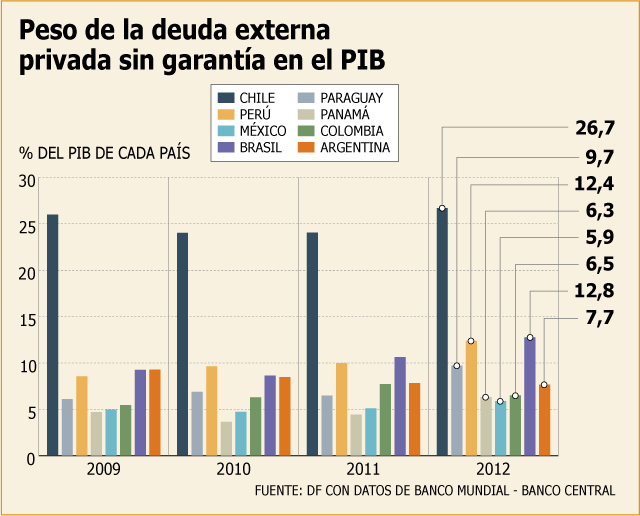

Así, ya en 2012 esta deuda privada externa suponía el 27% del PIB nacional, según cálculos realizados con datos datos extraídos del Fondo Monetario Internacional, el Banco Mundial y el Banco Central de Chile.

Al revisar los datos comparables (a 2012) sólo el sector privado brasileño (incluyendo bancos) supera a Chile, llegando a US$ 286 mil millones ese año (cuando nuestro país anotó US$ 71 mil millones). Sin embargo, el peso de la deuda brasileña en el PIB representa el 12,7%. En tanto en Perú es del 12,3%, en Colombia el 6,5% y en México un 5,9%, según cálculos extraídos con los datos del Banco Mundial, el BC y el Fondo Monetario Internacional (FMI). Esta última entidad advirtió hace unos meses acerca de los riesgos de las altas cifras de apalancamiento en el continente.

A pesar de las cifras, entre 2002 a 2012 la deuda privada externa de largo plazo de las empresas chilenas creció 148%, más que el 104% de México o el 28% de Argentina, pero mucho menos que el 170% de Colombia, el 227% de Brasil o el 450% de Perú.

En el último periodo del que se tienen datos comparables, entre 2011 a 2012, el aumento de un 18%, comparable al 17% de México y muy superior al 9% de Brasil. De acuerdo a los expertos, queda claro con la evolución que las empresas chilenas se endeudaron antes que las de otros países.

No cabe duda de que esta mayor cifra parte de la premisa de que el desarrollo del mercado de capitales y la nota crediticia del país (A+) -otorgada por Standard & Poor´s en 2007 y la posterior AA- de 2012- han facilitado el acceso a un mayor endeudamiento Además, las atractivas tasas en el mercado local y en el extranjero han impulsado la expansión de firmas chilenas en el resto del mundo.

Sin embargo, ¿qué escenario se dibuja a partir de ahora para las grandes compañías chilenas a las que la derogación del FUT podría enfrentarles a una mayor necesidad por financiarse vía externa? Los expertos creen que el sector privado está llegando al límite de endeudamiento y que éste es un paso previo a que en el extranjero se mire con más detención los niveles de apalancamiento, dice Diego Granados, co-portfolio manager del fondo High Yield Latam de Euroamerica Investment.

Con todo, el experto considera que muchas de las empresas con financiación externa son exportadoras netas, por lo que tendrían divisas para cumplir con las obligaciones contraídas.

Asimismo, concuerdan en que varias empresas poseen un perfil de pagos muy estresado y que se les hará difícil seguir endeudándose en el exterior. En cambio, aquellas que se han endeudado para financiar proyectos de inversión actualmente en desarrollo, atravesarían por una primera fase en la que las agencias de rating les asignen CreditWatch negativo, hasta que los proyectos generen ingresos para pagar los compromisos contraídos, lo que aumentará nuevamente su capacidad para endeudarse.

En línea con el resto de los expertos, Sanhueza hace hincapié en que este alto nivel de desarrollo del mercado en Chile reduce la capacidad de crecimiento futuro del endeudamiento. “Tenemos una deuda total que debe bordear 1,5 veces el PIB. Es cierto que en los países desarrollados llegó a ser tres veces el PIB, pero sabemos lo que pasó”, dice anticipando que 2014 será un año de desapalancamiento.

Lo anterior se observa en el crecimiento moderado de las colocaciones comerciales y emisiones de bonos comerciales.

En tanto, a fines de este año, habría un nuevo boom de inversión, lo que generaría nuevos aumentos de apalancamiento, asegura. Cañas prevé “un equilibrio con algo más de deuda”, si bien espera que el endeudamiento no sea la vía para financiar todos los proyectos por el riesgo que esto implicaría para las entidades financieras.

Más adelante, podrían plantearse dos escenarios, señalan. "Por una parte, que aunque las empresas tengan capacidad para seguir endeudándose, se conviertan en más riesgosas y, por lo tanto, afronten mayores tasas, atrayendo a inversionistas dispuestos a adquirir más riesgo", mantiene Granados. Los motivos para registrar un aumento de tasas estarían en un desplome del precio de los commodities o una mala evolución de la economía de Chile, entre otros, que podrían comprometer la solidez financiera.

"En ese supuesto de que las firmas aumenten su endeudamiento- continúa Granados- las agencias de rating bajarán su perfil de riesgo, teniendo que pagar más por su deuda. Por otra, si Chile siguiera mejorando en términos de clasificación internacional, se podrá seguir aumentando su nivel de deuda sin poner en riesgo su perfil crediticio y, por lo tanto, seguir pagando las mismas tasas o, incluso, inferiores".

La deuda/ebitda por empresas en 2013

Al respecto de la salud financiera de las 68 compañías clasificadas del país, un informe de Fitch Ratings muestra que en 2013 la mediana de la deuda total ajustada/Ebitda operativo de las empresas con calificación A fue de 2 veces. El ratio se mantuvo en 3,6 veces para las AA y aumentó a 6,7 para las empresas BBB.

Por empresas, sólo tres recibieron ese año una calificación AA+ (Aguas Andinas, CCU y América Móvil).

En tanto que con AA+, AA y AA- se incluyeron 27 firmas. En este grupo se encuentran compañías como Empresas CMPC, cuya deuda total/Ebitda fue de 4,1 en 2013 o Mall Plaza, cuyo ratio fue de 5,4.

Otras 29 abarcan todo el espectro A, mientras seis tienen notas de BBB.

El ratio deuda/Ebitda más alto de este último grupo lo registró Enjoy S.A., con 14 veces, mostrando un fuerte salto desde el 6,2 veces de 2012. Esa cifra está muy por encima de la mediana para esa categoría, que llegó a 6,7 veces.

El ratio de Besalco escaló desde 2,3 veces en 2012 a 6,4 a fines del año pasado. En tanto, Copeval muestra un ratio de 6,9 veces.

Mientras, Cencosud registró una disminución en su ratio deuda/Ebitda, desde 5,7 veces en 2012 a 4,6 durante el ejercicio anterior.